La Organización Europea para la Seguridad de la Navegación Aérea conocida como Eurocontrol (en inglés, European Organisation for the Safety of Air Navigation), una entidad paneuropea formada por 41 estados cuyo objetivo fundamental es armonizar e integrar los servicios de navegación aérea en en el Viejo Continente, publicó un informe basado en estadísticas recientes.

El informe presentado el 1º de enero, destaca la importancia del trabajo de los aeropuertos, aerolíneas y proveedores de servicios de navegación aérea (ANSP) para estimar la situación del sector aeronáutico y plantear sus perspectivas a los efectos de evaluar semanalmente el desarrollo de los acontecimientos y capturar las intenciones de todos los actores del sistema, a los efectos de pone a disposición de los líderes de la aviación “una instantánea de los impactos principales de la pandemia en 2020 en la aviación europea y extraer conclusiones sobre lo que podría suceder en 2021”.

Ya en pleno lanzamiento de las vacunas, aclara Eurocontrol en su informe, llevará tiempo establecer la evolución de la situación de la aviación comercial, sin embargo “es de esperar un progreso constante de la actividad para el verano de 2021, y un consecuente impacto positivo”, dice el documento recientemente publicado.

El difícil 2020

El año cerró con una caída del 55% de la actividad respecto de 2019. En total, 5 millones de vuelos operaron en 2020 en comparación con 11.1 millones en 2019, una pérdida de 6.1 millones de operaciones.

En enero y febrero de 2020 se registró un tráfico interanual positivo en casi un punto porcentual respecto de 2019, en marzo la pendiente de descenso fue vertiginosa a medida que los estados cerraron fronteras, excepto para repatriaciones y transporte de insumos para hacer frente al flagelo.

Para el 12 de abril –el punto más bajo de la crisis– el tránsito había tocado fondo en un 92,8%, algo sin precedentes, al registrarse sólo 2.099 vuelos diarios en la Unión Europea. A partir de ahí se inició una recuperación muy lenta.

Luego de los primeros “buenos resultados” sanitarios por el bloqueo en Europa, los estados fueron levantando restricciones, lo cual permitió una recuperación que llegó a los 9.296 vuelos de media diaria, un descenso del 73,8% en junio comparado con 2019.

El tráfico se estabilizó durante el verano en torno a los 18.802 vuelos el 28 de agosto (-49,0% de 2019) marcando el mayor número de vuelos en 2020.

Impacto en las aerolíneas

Tomando como ejemplo el desempeño de la aerolínea Ryanair, la más grande de Europa, que se mantuvo en la cima del ranking de las compañías durante 2020, el promedio operativo diario fue de sólo 951 vuelos el año que recientemente terminó, frente a 2.323 en 2019, lo cual significa una disminución de operaciones del 59%. Ampliando el plano, el descenso medio, siempre de acuerdo con los datos de Eurocontrol, los vuelos entre las 10 principales aerolíneas europeas cayó entre el 45% y el 67%. Otro de los datos importantes fue la eliminación de Eurowings conforme a las necesidades de reestructuración de Lufthansa Group, que antes de la pandemia había exhibido una eficiencia notable y despertado un gran interés que se registraba en la cotización de sus papeles, según información de otras fuentes.

Dentro de los casos notables que muestran cambios están los de Norwegian Air Shuttle, que sufre una crisis prolongada que descendió al puesto 16 del ranking de las aerolíneas, lo cual “benefició” a Wizz Air, que mejoró su posición del puesto 12º al 9º gracias al rápido reinicio de sus operaciones en mayo y una importante estrategia de expansión. En tanto que Pegasus Airlines, escaló del 14º lugar al 10º gracias a la fuerte demanda interna turca, que también se reflejó en que Turkish Airlines pasó del 4º lugar en 2019 al segundo en 2020. Esto, aunque el informe no lo señala, se vincula a las políticas de cierre que establecieron los gobiernos, lo cual deberá analizarse oportunamente y por separado para aprender lo que es o no convenientes hacer en situaciones de pandemia como las que se viven.

En cuanto al factor de ocupación de las aerolíneas europeas, se mantuvo constante en 50% -60% desde la recuperación parcial en junio, con un punto mínimo de alrededor del 27% de abril.

Los principales segmentos del mercado de operadores de aeronaves se han visto afectados de manera desigual por la pandemia, según una serie que abarca hasta finales de noviembre. La carga aérea habría sido la menos afectada al caer sólo un 1% en comparación con 2019, debido al aumento de la demanda de suministros médicos, alimentos y otros bienes que en gran medida fueron impulsados por la propia pandemia.

El informe indica que las aerolíneas de bajo costo sufren más la crisis. Los transportistas regulares tradicionales terminaron mejor, esto se explicaría por la necesidad de operaciones de carga y repatriaciones que hicieron las compañías tradicionales que, como contraste, en el verano se recuperaron menos que las aerolíneas de bajo costo.

Un dato muy importante es que los vuelos no regulares se han recuperado de manera constante desde junio y son el único segmento, aparte de la carga, que continuaba creciendo en noviembre; claro que en este segmento la caída de la actividad también registra un descenso del 43% en comparación con 2019.

Hacia fin de año el 51% de la flota europea permanecía entierra, 4.118 de los 8.048 aviones seguían estacionados e inactivos durante más de 7 días en cualquiera de los modelo de avión que se consideren. Cabe destacar que la cifra es ligeramente menor con respecto al pico de la pandemia en abril, cuando el 87% había quedado en tierra.

Un dato trascendental es que las aerolíneas han anunciado aplazamientos de compras de aviones.

La crisis de los aeropuertos

En 2020 se registró una pérdida anual total de aproximadamente 1.700 millones de pasajeros, según lo informó la Airports Council International Europe (ACI). En términos de ingresos, las pérdidas se ubicarían en los 33.600 millones de euros para los aeropuertos de la región. Además, la recuperación en el número de pasajeros ha sido significativamente más débil que la de vuelos, reflejando el uso de aeronaves más pequeñas y bajos factores de ocupación.

Los flujos de tráfico intraeuropeos también han cambiado gracias a la pandemia. En 2020 predominaron los flujos domésticos.

Estimaciones para 2021

Los primeros meses de 2021 parecen continuar entre un 50% y un 60% a la baja, según los números de Eurocontrol de comienzos de noviembre de 2020.

Actualmente se está en un escenario de vacunación creciente, lo cual podría significar un retorno para 2021 al 51% de las operaciones de 2019, con un volumen de operaciones de unos 5,64 millones de vuelos. Esta cifra es peor que las perspectivas que se tenían en abril pasado, cuando se pronosticó que el tráfico se recuperaría a finales de año hasta alcanzar el 80% de las operaciones respecto de 2019. Aquellas estimaciones se habían basado en el control de la pandemia y sin anticipar las respuestas descoordinadas de los estados al restablecer las restricciones después del verano, así como nuevas oleadas del virus. La nueva situación llevaría los pronósticos al 92% de los volúmenes de 2019 recién para 2024, y al 100% para 2026, siempre y cuando el despliegue de vacunas en Europa durante el año se realice de manera eficiente o si el virus llegara a neutralizarse de algún modo.

Un escenario más lúgubre sería que las vacunas no resulten tan eficaces como se estima y la infección persistiera y/o la baja confianza del pasajero no mejorara, lo que llevaría a estimar que la recuperación de la actividad a niveles de 2019 llegaría recién en 2029, dentro de 8 años.

Lo que Eurocontrol destaca es la importancia de concentrar esfuerzos ante la recuperación, por leve que sea, a los efectos de establecer cómo todo el sistema puede “reconstruirse mejor”.

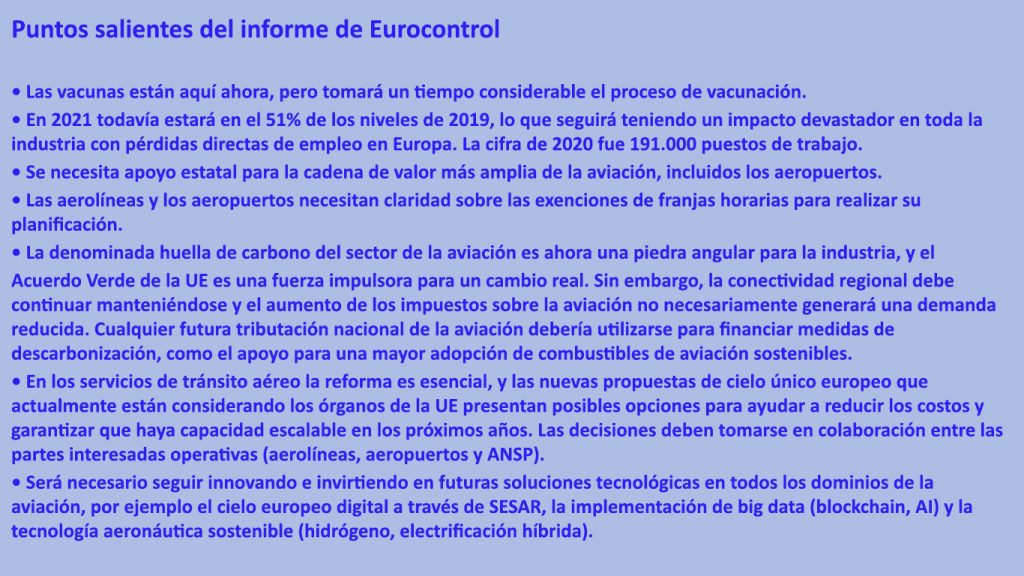

Para concluir el informe señala: “El 2020 ha quedado atrás y el despliegue de vacunas ha comenzado. Tomará tiempo, pero esperamos un constante progreso para el verano de 2021 para la aviación europea. Este impacto positivo puede potenciarse si empezamos a tomar acción para abordar una serie de cuestiones fundamentales que deben decidirse para que la aviación europea se reconstruya mejor. Nuestro análisis nos lleva a (…) conclusiones claves ya que conviene actuar para maximizar la ventana de oportunidad que ofrece esta crisis para repensar lo que no funciona bien: en resumen, no podemos perder la oportunidad de ‘reconstruir mejor en términos de revisar la forma en que el sistema está financiado, regulado e integrado, y cómo abordar sustentabilidad’”.