Como todos los años, Airbus y Boeing han publicado sus pronósticos de mercado para las próximas dos décadas.

¿Será esto lo que nos deparará el futuro?

Por Pablo Luciano Potenze*

Desde hace más de treinta años los fabricantes de aeronaves publican informes anuales sobre su visión del mercado, en los que hacen un análisis de la evolución del transporte aéreo dentro de las condiciones sociales, políticas y económicas mundiales, para concluir en una estimación sobre la cantidad de aviones que serán necesarios en un plazo de veinte años y, publicidad al fin, muestran las máquinas de que dispone cada uno para satisfacer esa demanda.

La versión 2024

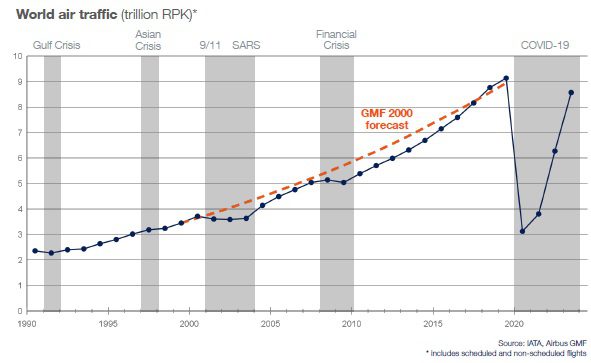

Los informes de ambos fabricantes comienzan con un homenaje a sí mismos. Los europeos dicen que la industria ha demostrado su resiliencia a partir de la recuperación posterior a la pandemia, lo que ilustra con un gráfico en el que, además, muestra lo acertados que fueron sus pronósticos históricos.

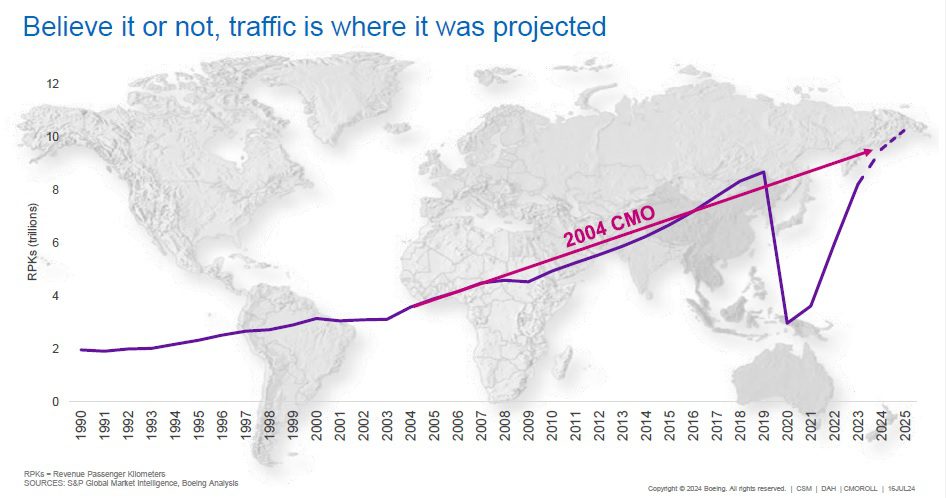

Boeing, en la misma posición, sostiene que “créase o no, el tráfico está donde fue pronosticado” y destaca que viajar sigue siendo una prioridad en todo el mundo.

Ninguno de los dos documentos da mucha fundamentación sobre cómo llegan a las conclusiones que presentan pero dan algunas pistas. Hace unos años hacían análisis económicos mucho más completos.

Ninguno de los dos documentos da mucha fundamentación sobre cómo llegan a las conclusiones que presentan pero dan algunas pistas. Hace unos años hacían análisis económicos mucho más completos.

Hoy nos tenemos que conformar con que Airbus nombre como vectores del desarrollo del tráfico aéreo, al crecimiento del producto mundial, el comercio, la población, la clase media y la población urbana, pero también destaca que el pronóstico tiene un escenario central que incluye varias incertidumbres como la macroeconomía, el precio de los pasajes, la geopolítica, las redes, la infraestructura, la operación y las regulaciones. Casi todo.

Boeing no aporta mucho más. Dice que los vectores serán el crecimiento de la productividad, advirtiendo que mientras que el coeficiente de ocupación se mantendrá en el entorno del 80%, habrá mejoras en la utilización de las y la cantidad de asientos de las aeronaves. Informa que la red mundial se ha duplicado desde 2004, que en el 90% de las rutas hay competencia, los viajes aéreos son más accesibles, y que la eficiencia de la flota continúa mejorando.

Ambos pronósticos sobre la necesidad de aeronaves firmas llegan a números parecidos:

| Boeing | Airbus | |

| Regional jets | 1.525 | 33.510 |

| Un pasillo | 33.380 | |

| Dos pasillos | 8.065 | 7.980 |

| Cargueros | 1.005 | 940 |

| Total | 43.975 | 42.430 |

Como se ve, Boeing distingue los jets regionales en una categoría separada, a pesar de que no los fabrica.

Como ya venía ocurriendo desde poco antes de la pandemia, ninguno de los dos fabricantes estima el valor de estos aviones. Quizás se hayan dado cuenta de que los precios que publican son un chiste.

Si se suman los aviones que hoy están volando y continuarán en servicio en 2044, las flotas totales serán, a esa fecha, las siguientes:

| Flota 2023 | Flota 2043 | |

| Airbus | 24.260 | 48.230 |

| Boeing | 26.750 | 50.170 |

El análisis sobre cómo se alcanzarán estos números es el siguiente:

| Airbus | Boeing | |

| Flota actual | 24.260 | 26.750 |

| Flota que se mantendrá | 5.800 | 6.195 |

| Reemplazos | 18.460 | 20.565 |

| Crecimiento | 23.970 | 23.410 |

Un tema que los fabricantes no pueden soslayar es la descarbonización aeroespacial, un compromiso que el sector aerocomercial ha tomado y que ahora debe honrar.

Airbus dice que no hay una solución única para el problema, y que será necesario combinar diversas herramientas:

- Aviones de última tecnología, que producen un 25% menos de CO2 que los de la generación anterior.

- Perfeccionamientos en la operación y la infraestructura, que pueden aportar un 10% de mejora.

- Combustibles sostenibles que pueden reducir las emisiones en un 80% durante su ciclo de vida.

- Tecnologías disruptivas. Fundamentalmente el uso de hidrógeno como combustible para turbinas o motores eléctricos por medio de células de combustible y para producir SAF, con el agregado de nuevas aeronaves para estas soluciones.

- Sistemas de captura del carbono atmosférico y compensaciones.

Boeing plantea más o menos lo mismo, y tampoco profundiza mucho.

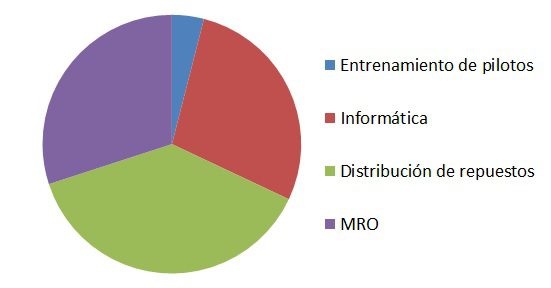

Por otro lado el fabricante norteamericano hace un pronóstico para los servicios aeronáuticos, cuyo crecimiento pronostica así:

| Actual | 2043 | |

| Personal | 43 millones | 85 millones |

| Horas de mantenimiento | 310 millones | 565 millones |

| Intervenciones | 100.000 | 215.000 |

Espera un movimiento de 4,4 billones de dólares en este rubro, repartidos así:

Lo que no dicen los informes

Estos informes están destinados a mostrar al público el fundamento que tienen los fabricantes para ofrecer los productos que están proponiendo a sus clientes, y lo que se ve es que hablan mucho de nuevas tecnologías, pero no pueden mostrarlas en productos concretos, dado que desde hace once años no vuela ningún avión nuevo (A-350, A-220) y es sabido que los fabricantes no tienen intenciones de diseñar ningún producto desde cero en los próximos años; sólo mejorarán sus aeronaves anteriores.

Pero hay un proyecto disruptivo en camino, que es el Boom Overture, un supersónico, del que tampoco hablan los grandes productores de aviones pero que ha interesado a varias grandes aerolíneas.

Pero hay un proyecto disruptivo en camino, que es el Boom Overture, un supersónico, del que tampoco hablan los grandes productores de aviones pero que ha interesado a varias grandes aerolíneas.

Tampoco mencionan el compromiso tomado por la OACI para que el sector aerocomercial tenga un saldo neto cero en materia de producción de gases de efecto invernadero en 2050. No hay en estos documentos nada concreto que permita pensar que se va a cumplir.

Para finalizar, la producción de los aviones comerciales está inmersa en una crisis distinta de todas las que ha podido superar a lo largo de su historia. Es difícil definirla, pero incluye cosas tales como las demoras en la fabricación y certificación del B-787, los accidentes del B-737MAX y lo que vino después, los problemas mecánicos de buena parte de los motores modernos, las certificaciones que se retrasan, las cadenas de suministros que no funcionan y un backlog de aviones que nadie sabe a ciencia cierta cuándo se van a entregar, si se entregan. En este entorno, que nadie ignora, es difícil aceptar sin reservas el mensaje optimista sin reservas de los máximos exponentes de la industria.![]()

* Aviación Comercial Argentina*, Pablo Luciano Potenze, Ediciones El Cronista, 1987.