Según Eurocontrol, el año que acaba de finalizar puede ser considerado como el de la recuperación de la aviación europea a pesar de la guerra y la variante Ómicron del COVID.

Desde un lento comienzo en torno al 70% del tránsito previo a la pandemia, y aún cuando una nueva ola de COVID desencadenó restricciones, y se produjo la brutal invasión de Ucrania por parte de Putin, que cerró el espacio aéreo y afectó los flujos de tráfico de marzo en adelante, la aviación comercial europea comenzó un ascenso constante hasta llegar al 80 % respecto de lo que se volaba en 2019. Estos niveles se han mantenido desde entonces, aunque las cifras globales ocultan una amplia variación de la operaciones entre aerolíneas, aeropuertos, proveedores de servicios de navegación aérea y estados.

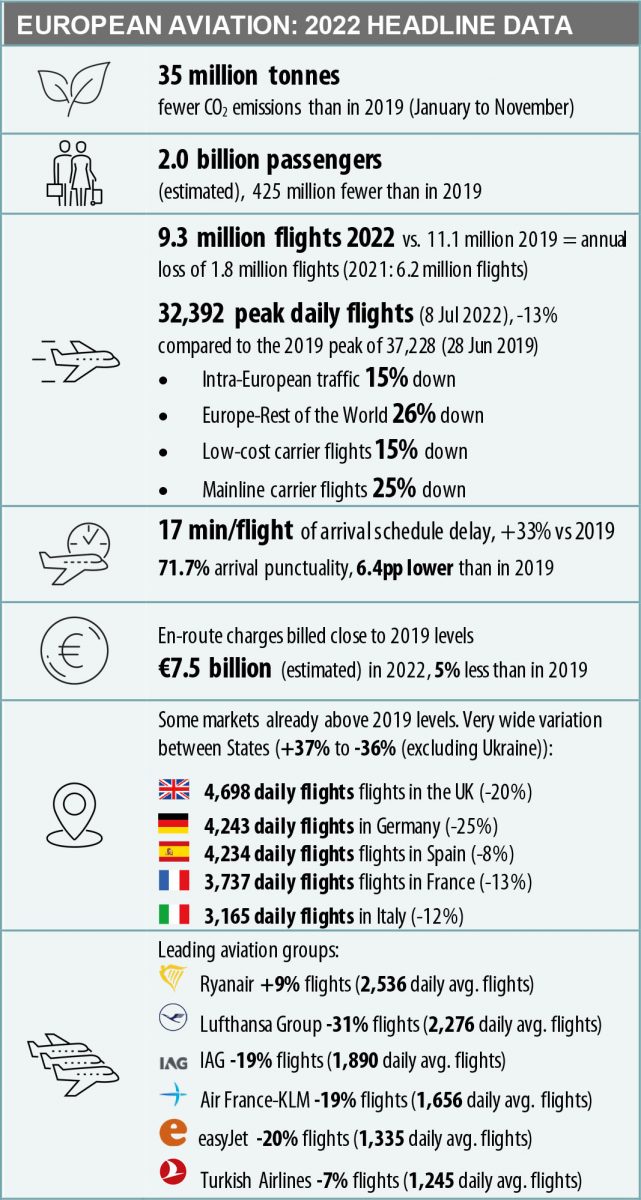

En total, 2022 registró 9,3 millones de vuelos, el 83% del tráfico registrado de 2019. Eso fue 1,9 millones menos que en 2019, pero 3,1 millones más que el año pasado. Este documento de análisis utiliza datos de la red de Eurocontrol que son únicos para examinar el estado de las operaciones de cara a un 2023, en el que se prevé alcanzar en un 92 % los niveles anteriores a la pandemia.

Síntesis con los puntos clave de 2022 y las perspectivas para 2023

- En 2022, la aviación europea capeó la tormenta. A pesar de que Ómicron redujo el tráfico del 78 % al 68 % respecto de 2019 en enero, seguido de la invasión de Ucrania a finales de febrero, el tráfico se reanudó rápidamente para ascender hasta el 86 % en mayo para mantenerse estable hasta finales de año en una banda estrecha del 86 / 88 %. El tráfico de todo el año alcanzó el 83% de 2019, 9,3 millones de vuelos, sólo 1,8 millones menos que en 2019.

Infografía: Eurocontrol. - La guerra en Ucrania provocó el colapso del tránsito en Ucrania, mientras que la falta de disponibilidad del espacio aéreo afectó significativamente el tránsito en Moldavia y los estados adyacentes a Rusia y Bielorrusia, además de alterar muchos flujos de tráfico.

- La recuperación sigue siendo muy desigual entre aerolíneas, aeropuertos, Estados y proveedores de servicios de navegación aérea, así como flujos regionales, todos los cuales varían entre el 70 % y el 110 % de los niveles de 2019, en promedio, con algunos valores atípicos extremos.

- La demanda reprimida ha llevado a la mayoría de los balances de las aerolíneas a estar en números positivos por primera vez desde el comienzo de la pandemia, y la demanda de los consumidores ha demostrado ser resistente a pesar del aumento de los precios de los boletos, ya que la crisis energética empeoró las condiciones económicas en todos los países europeos.

- Las aerolíneas de bajo costo han liderado la recuperación de 2022, superando constantemente (en un 85 % de 2019 en general) a los sectores convencionales (principal 75 % y regional 74 %), con el segmento cerrando el año con una participación de mercado de 32,3%, justo detrás de los principales operadores (32,4%). Mientras tanto, la aviación de carga (106 %) y de negocios (116 %) continúa manteniéndose por encima de sus niveles de 2019.

- Los retrasos y la puntualidad en toda la red fueron peores que en 2019, ya que la velocidad de la recuperación del verano provocó escasez de personal y capacidad en todo el sector. La puntualidad de llegadas y salidas fue, con un 72 % y un 66 %, alrededor de 6 a 7 puntos porcentuales peor en ambos casos que en 2019, y el pico del verano vio esta caída en ambos casos al 40 a 50 %.

- La conectividad a través de la red retrasa significativamente los niveles de vuelo en prácticamente todos los estados, lo que destaca el desafío de volver a los niveles de vuelo previos a la pandemia. En muchos casos, los mercados nacionales siguen rezagados respecto de los promedios generales de recuperación.

- Dado que los viajes fuera de Europa (74 % de 2019) siguen siendo más débiles que el tráfico intraeuropeo (85 % de 2019), todos los principales centros aeroportuarios de Europa, excepto Estambul iGA, se mantuvieron entre -18 % y -32 % por debajo de los niveles de 2019; Sin embargo, algunos aeropuertos más pequeños que atienden principalmente a destinos europeos terminaron el año más cerca o incluso por encima del tráfico de 2019.

- Para que la aviación se mantenga encaminada a cumplir con los desafiantes objetivos de sustentabilidad, el ritmo del cambio debe acelerarse. Se lanzaron una serie de nuevas iniciativas en 2022, pero se requieren más inversiones e incentivos más fuertes.

- Eurocontrol espera que el tráfico aéreo europeo alcance el 92 % respecto de 2019 el próximo año, y se recupere completamente para 2025, un año después de lo previsto en junio de 2022, en una predicción de «escenario base» que tiene en cuenta un crecimiento económico débil, presiones inflacionarias y ausencia de resolución inmediata de la guerra en Ucrania, además de las presiones económicas adicionales que ha desencadenado el conflicto.

- Más allá de lo señalado anteriormente, las estimaciones para 2023 hacen que el año sea el más desafiante de la última década. Mantener bajos los retrasos del verano será una tarea inmensa para todos los actores, con problemas de espacio aéreo debido a la guerra de Ucrania, nuevos aviones entregados, posibles huelgas, cambios en el sistema y la reapertura progresiva de los mercados asiáticos, todo lo cual plantea preguntas reales sobre el sistema.

Fuente: Eurocontrol.